Gambling.com Group ($GAMB) - Q2 & S1 2025 Revue

Analyse des résultats du Q2 et du S1 2025 de Gambling.com Group

S'il y a un exemple parfait de minimisation d'un risque, ce serait sans doute la façon dont j'ai sous-estimé l'impact de l'intelligence artificielle et des moteurs de recherche sur le cœur de métier de GAMB.

Le deuxième trimestre n'a pas déçu le marché en termes de croissance globale des revenus, mais la mise en garde sur les revenus issus du core business a quelque peu effrayé les investisseurs, entraînant une chute de 17 % du cours.

Revenons sur cette publication pour déterminer si la réaction du marché est proportionnelle au risque inhérent au dossier.

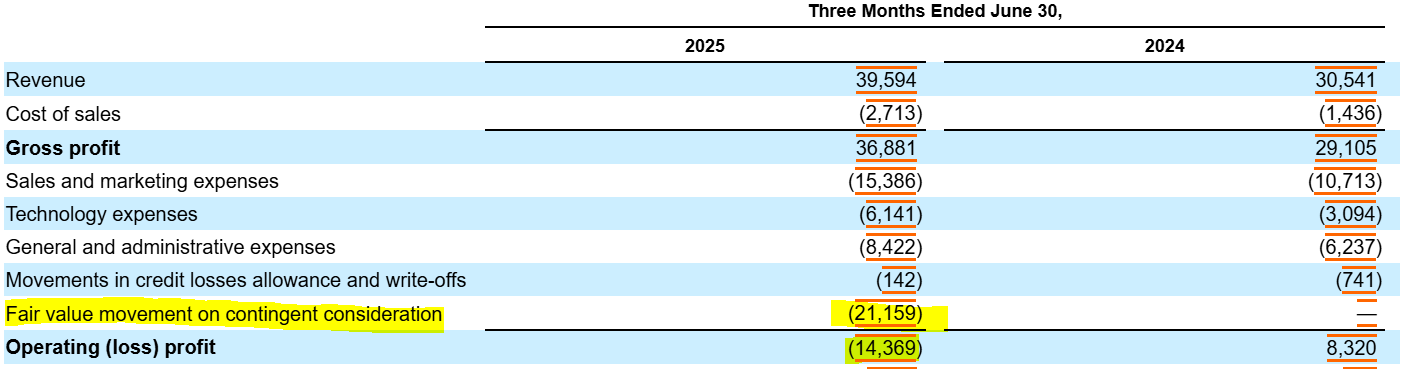

Compte de résultat Q2 & S1 2025 :

Ce deuxième trimestre n'est pas, en soi, de mauvaise facture. Le chiffre d'affaires total a augmenté de 30 % sur un an, pour atteindre 39,6 millions de dollars.

Cependant, le point faible réside dans la croissance des revenus issus des services de marketing, qui n'ont progressé que de 3 %, à 29,6 millions de dollars. Cette faible croissance est expliquée dans le communiqué par la phrase suivante : "partially offset by currently weaker search engine rankings following Google's core algorithm update" (en partie affecté par des classements de moteurs de recherche actuellement plus faibles à la suite de la mise à jour de l'algorithme de base de Google).

Il faut en déduire qu'une modification de l'algorithme de Google a perturbé le cœur de métier de Gambling. C'est un signal particulièrement négatif. Quand une entreprise base son modèle sur un flux de clientèle qu'elle ne peut pas maîtriser, il devient difficile de faire des prévisions fiables.

En dehors de cette activité marketing, qui représente tout de même 75 % du chiffre d'affaires, les activités récemment acquises ont permis de quadrupler le chiffre d'affaires "sport data", qui atteint les 10 millions de dollars. Ce chiffre d'affaires est entièrement récurrent, ce qui est un point important à souligner. Ainsi, 25 % du chiffre d'affaires total est récurrent et continue de croître rapidement.

Ce qui a également impacté le cours de GAMB est la perte semestrielle de 2,2 millions de dollars, causée par une perte comptable non cash de 21,2 millions de dollars liée aux acquisitions.

Sans prendre en compte cet élément, le bénéfice progresse de 57 %, pour atteindre 29,9 millions de dollars, soit un bénéfice net par action de 0,82 $ pour le semestre.

Au moment de la rédaction de cet article, le cours de l'action étant de 8,57 $, cela représente un PER annualisé de 5,2x.

En conclusion, voici les principaux points à retenir du compte de résultat du premier semestre 2025 :

🟢Points positifs :

Belle croissance du CA de 34% avec un CA semestriel de $ 80M. Record, d’autant plus que son Q2 est le deuxième meilleur trimestre de la société après son Q1.

Forte croissance du résultat net, en augmentation de 57% sans les éléments non cash. La marge nette est de 37% contre 31,7% au S1 2024

L’activité Sport Data permet d’avoir un ARR qui représente maintenant 15% du CA

🔴 Points négatifs :

Ralentissement fort de la croissance du cœur de métier de Gamb, impacté par des facteurs externes mais essentiel au business

Baisse des marges brutes (93.15% vs 95.30% YoY), marges OP (19.59% vs 25.77% YoY)

Perte comptable de $2.2M sur le S1.

Ce premier semestre s'avère donc mitigé : la croissance est tirée par les acquisitions et le développement des revenus récurrents, mais le cœur de métier (représentant 75 % de l'activité) stagne. De plus, des dépréciations comptables viennent masquer la performance financière.

Ces éléments sont, en effet, peu rassurants.

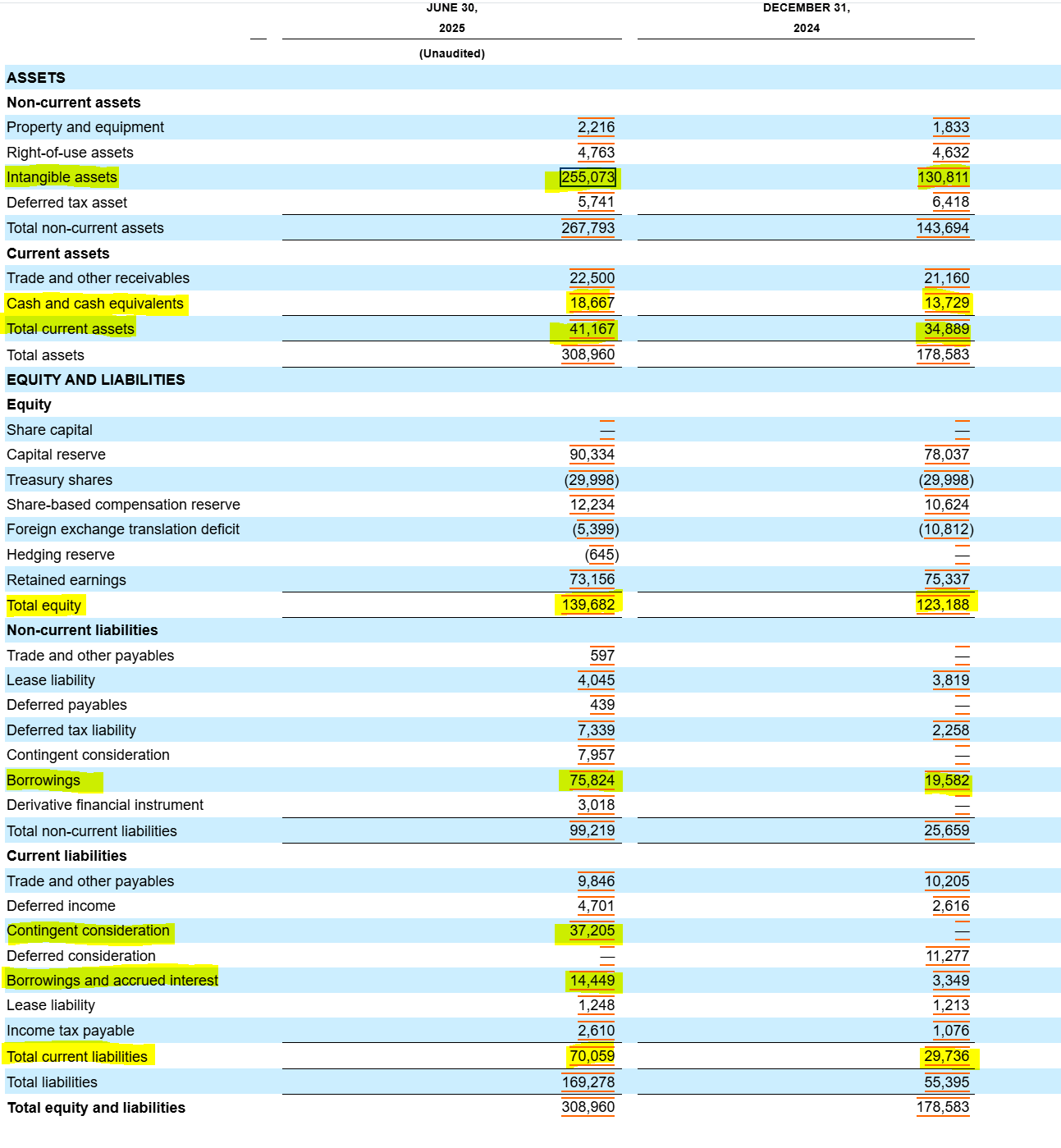

Bilan S1 2025 :

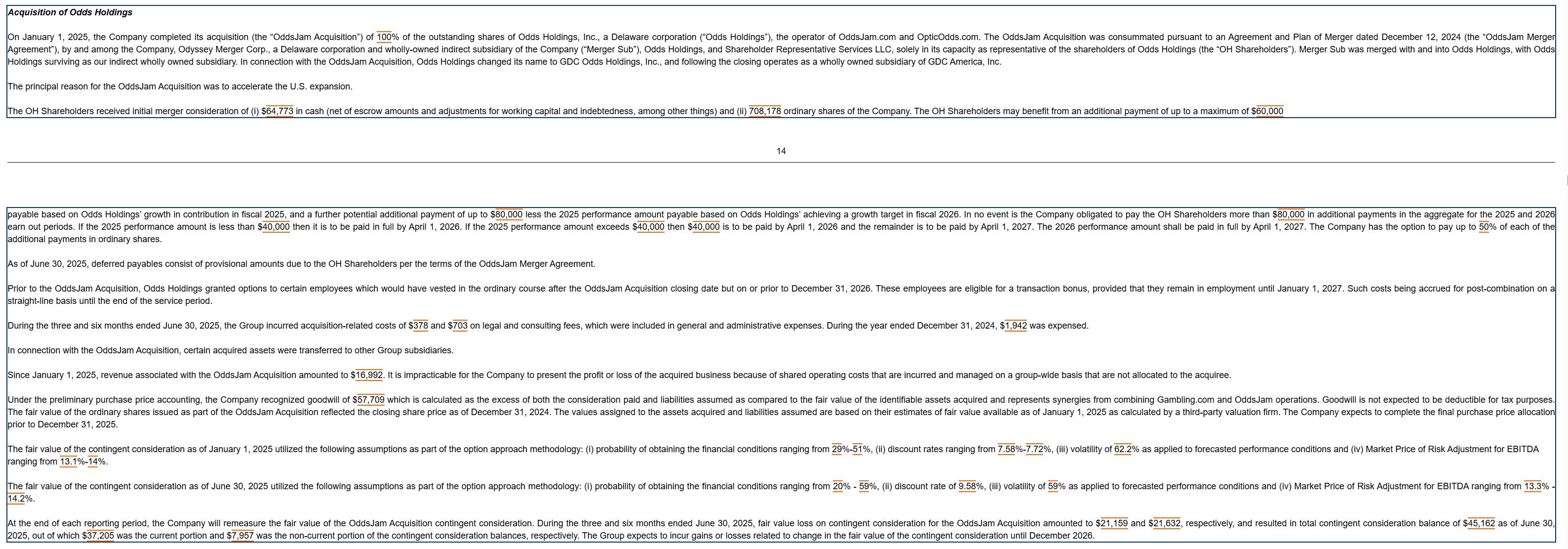

Le point le plus important à surveiller est le "Contingent Consideration", qui est comptabilisé pour un total de 45 millions de dollars. Mais qu'est-ce que ce terme signifie ?

Il s'agit tout simplement des paiements additionnels liés à l'acquisition d'Odds, dont le montant dépend des performances financières de la société acquise. Plus ses résultats s'améliorent, plus la somme à payer augmente.

Le ratio de liquidité générale (Current Ratio) s'est dégradé à 0,59x, ce qui signifie que l'entreprise ne dispose pas de suffisamment de liquidités pour couvrir ses obligations à court terme.

La dette nette au premier semestre s'élève à 71 millions de dollars, soit un ratio de levier net de 1,6x. Ce niveau d'endettement reste acceptable pour une structure qui mène une stratégie de croissance par acquisition (build-up).

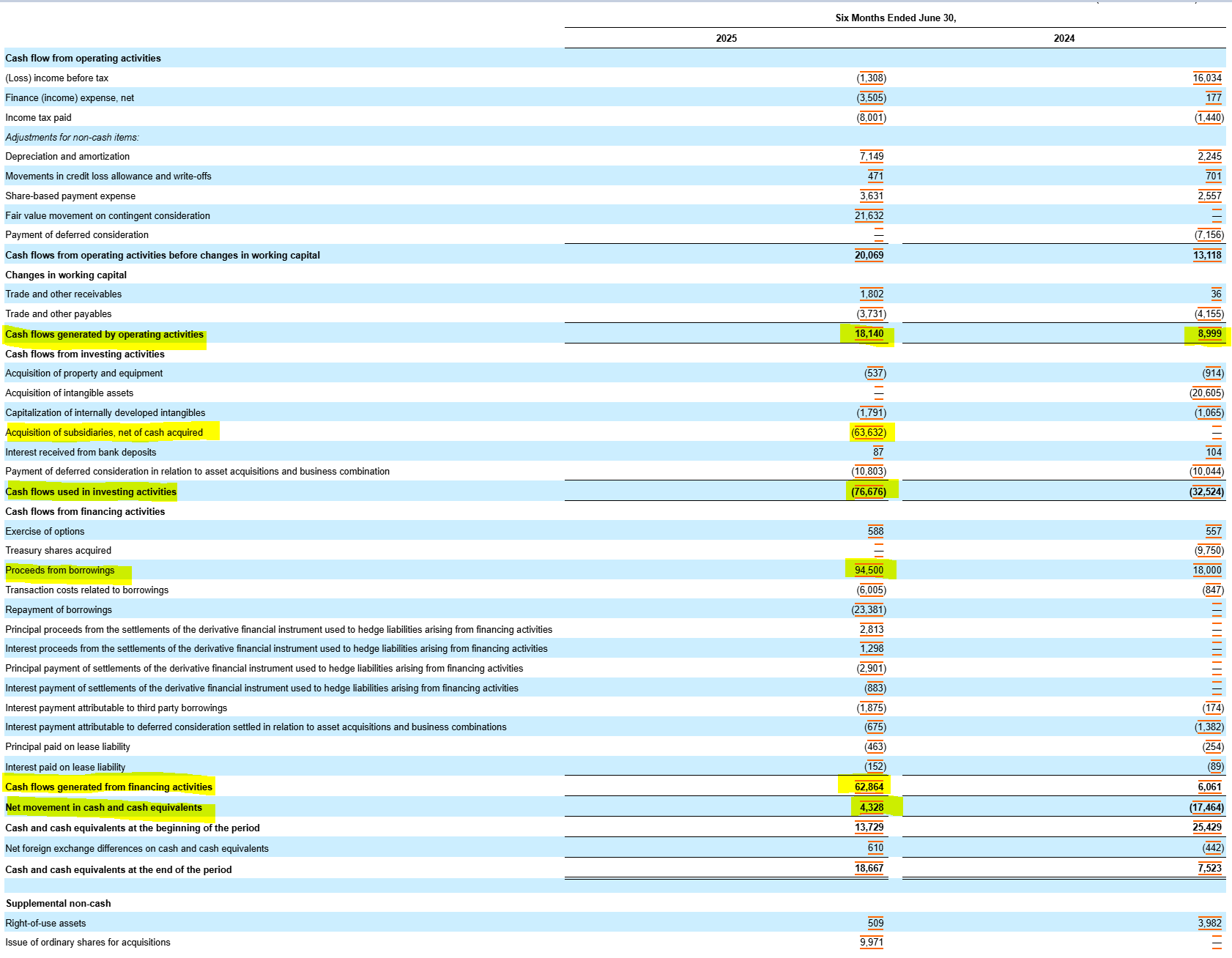

Au niveau des flux de trésorerie, la génération de liquidités liée à l'exploitation s'est renforcée pour atteindre 18 millions de dollars au premier semestre, contre 9 millions de dollars l'année précédente. Le besoin en fonds de roulement (BFR) demeure faible pour ce type d'activité.

En ce qui concerne les acquisitions, le rachat d'Odds s'est élevé à 63 millions de dollars, financé à la fois par du cash et des actions. On note également un renforcement de l'endettement du groupe, avec l'utilisation de 94,5 millions de dollars en emprunts.

Et les perspectives…

GAMB a ajusté sa prévision de chiffre d'affaires pour l'année, qui se situe désormais entre 171 et 175 millions de dollars. Cela implique un chiffre d'affaires de 93 millions de dollars pour le second semestre, comparativement aux 80 millions du premier.

Bien que la récente acquisition de Spotlight.Vegas devrait contribuer à la croissance, elle semble surtout masquer la baisse de la croissance du segment marketing, impacté par les algorithmes des moteurs de recherche.

En somme, la prévision a été revue à la baisse malgré une nouvelle acquisition. La croissance des revenus du groupe repose donc sur ces acquisitions, ce qui souligne les difficultés rencontrées par le cœur de métier de GAMB.

Un bon 🟠

Et l’action GAMBLING.COM dans tout ça :

Le momentum sur l'action est clairement négatif depuis le début de l'année 2025. Les plus bas se situent à 6,72 $, et nous observons une augmentation du volume de transactions, malheureusement orientée à la baisse.

GAMB est actuellement valorisée à 303 millions de dollars, soit un ratio cours/ventes de 2x. En se basant sur la fourchette basse des prévisions pour 2025, ce ratio est de 1,78x, pour une croissance du chiffre d'affaires attendue de 34 % sur l'année.

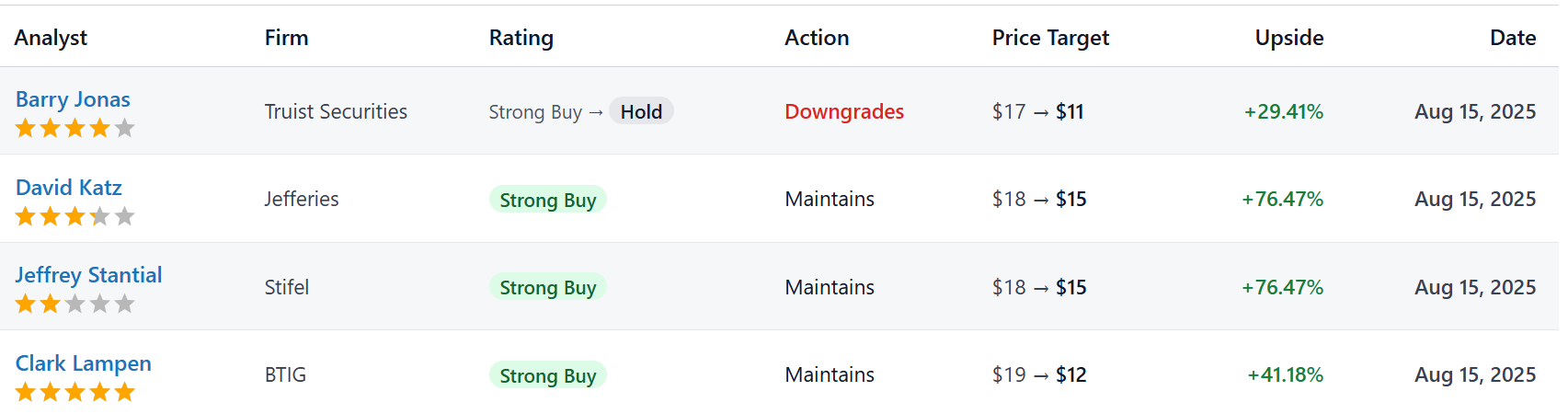

Les analystes ont tous ajusté leur prix cible à la baisse, la moyenne se situant désormais à 13,25 $.

Conclusion :

Les craintes d'une grande partie des détracteurs de l'entreprise se sont matérialisées au premier semestre. Le cœur de métier est directement affecté par les changements d'algorithmes des géants du web. Les acquisitions récentes et futures, bien que prometteuses, peinent à masquer les faiblesses du secteur marketing.

Le dossier reste faiblement valorisé, mais cette décote est désormais justifiée par des signaux d'alarme clairs : l'attaque sur le cœur de métier, la dégradation des ratios de liquidité et un momentum défavorable.

Suite à cette publication, j'ai personnellement décidé de réduire ma position sur l'entreprise. Bien qu'elle conserve des atouts séduisants, les signaux d'alerte virent au rouge.

Avertissement :

Ces analyses sont conçues pour compléter votre propre vérification préalable. Sauf indication contraire, mes opinions se fondent exclusivement sur les performances financières de l'entreprise, telles que détaillées dans ses documents les plus récents.

Je réalise ces analyses pour soutenir la communauté des investisseurs particuliers. Je ne reçois aucune compensation, de quelque nature que ce soit, de la part des entreprises que j'analyse.

Ces contenus sont fournis à titre informatif et reflètent une opinion personnelle. Ils ne constituent en aucun cas un conseil financier. Il est essentiel que chaque lecteur mène ses propres recherches approfondies et consulte, si nécessaire, un conseiller financier avant de prendre toute décision d'investissement.