Logic Instrument SA - Un upside intéressant avec un PT à 4.2€ (+78%) !

Présentation complète et analyse de la société Logic Instrument avec un price target de 4,2€ pour 2026.

Short view :

Company : Logic Instrument SA

Ticker : ALLOG

Market cap : 21.73 M€

Revenue : 27.39 M€

EBITDA : 1.98 M€ (7.23% EBITDA margin)

EV/Sales : 0.45x

EV/EBITDA : 6.26x

Historique de la société

Fondée en 1987, Logic Instrument SA est une entreprise française basée à Igny, en région parisienne. Spécialisée dans la conception, la fabrication et la commercialisation de solutions informatiques mobiles durcies, elle s’est imposée comme un acteur clé dans les secteurs de la défense, de l’industrie et des loisirs en environnements extrêmes. Depuis sa création, l’entreprise a évolué pour répondre aux besoins spécifiques de ses clients, notamment en obtenant des certifications telles que l’AQAP 2110 (système d’assurance qualité de l’OTAN) et le statut d’Entreprise Innovante décerné à deux reprises par OSEO.

En 1999, Logic Instrument a établi une filiale en Allemagne, renforçant sa présence en Europe, et dispose d’un bureau au Royaume-Uni. L’entreprise est également une filiale du groupe ARCHOS, fabricant d’électronique grand public, ce qui lui confère une assise financière et stratégique.

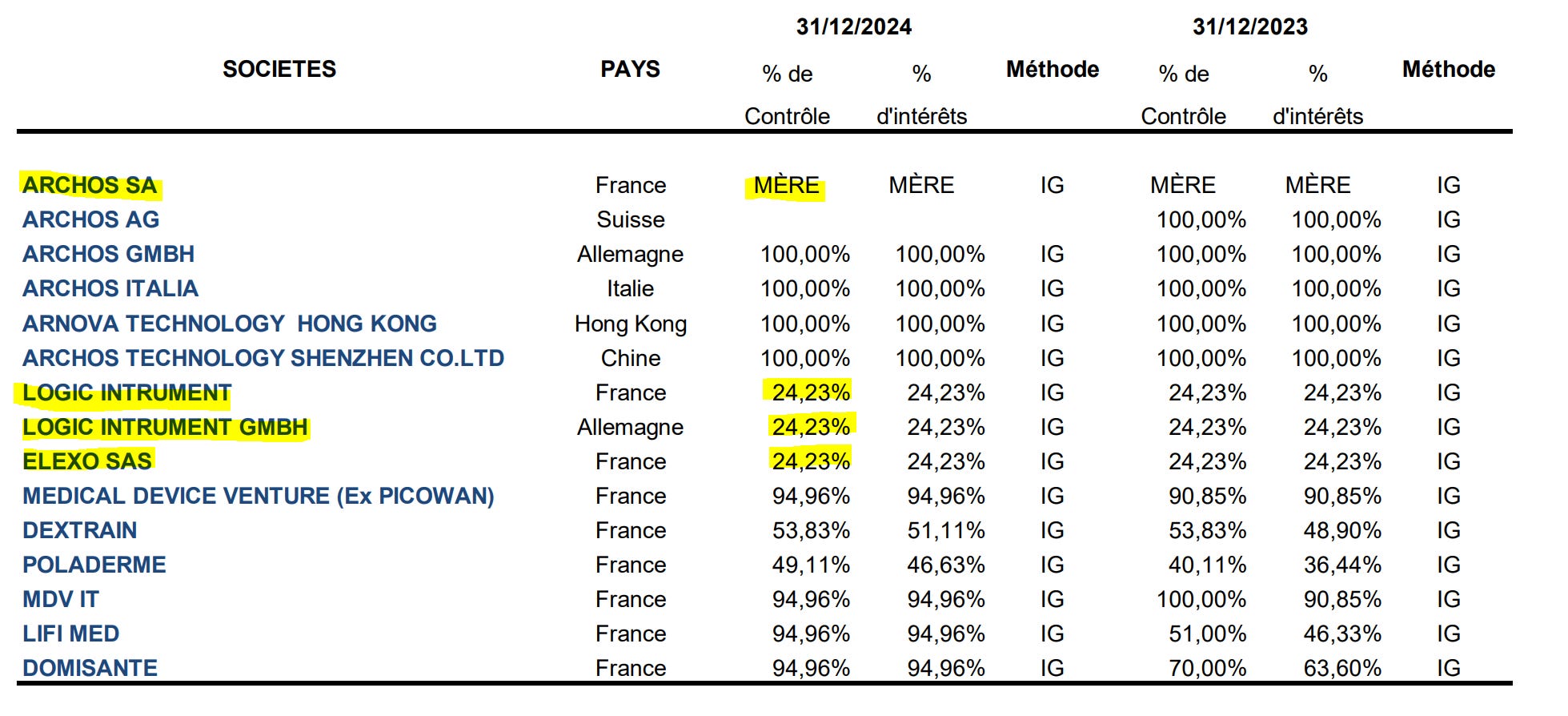

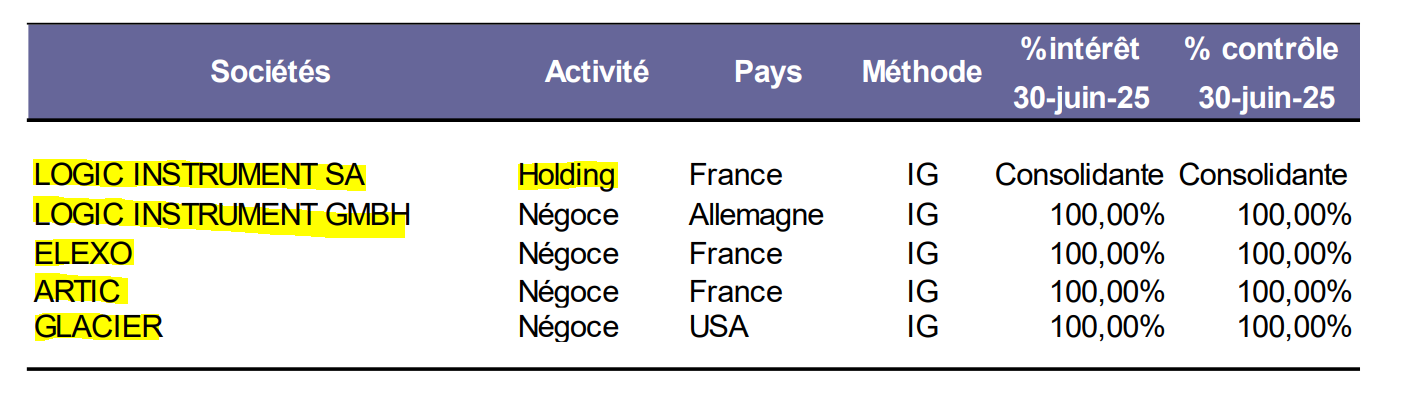

En 2023, Logic Instrument a acquis Elexo, une filiale d’Atos spécialisée dans les solutions pour environnements critiques, suivie en 2025 par les acquisitions d’Artic Distribution (informatique industrielle pour la défense) et de Glacier Computer LLC aux États-Unis, marquant une expansion significative de son portefeuille et de son empreinte internationale.

Activité

Logic Instrument se positionne comme un leader français dans le développement et la commercialisation de tablettes, smartphones et ordinateurs portables durcis, fonctionnant sous Windows ou Android. Ces solutions sont conçues pour des environnements hostiles, répondant aux besoins des secteurs suivants :

Défense : ordinateurs embarqués pour véhicules militaires, systèmes de gestion de champs de bataille, C4I (Command, Control, Communications, Computers, and Intelligence), systèmes de planification de missions, et équipements pour l’artillerie. Logic Instrument a notamment remporté un contrat de 11 M€ avec la défense allemande en 2025.

Industrie : solutions pour la gestion de données, la maintenance d’équipements, et la gestion de réseaux dans des conditions extrêmes.

Loisirs : dispositifs pour des applications en extérieur nécessitant robustesse et fiabilité.

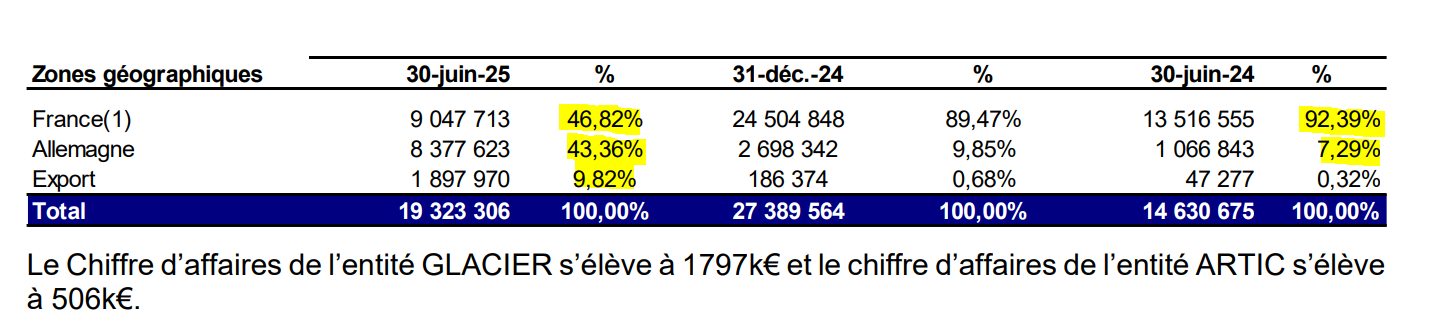

L’entreprise opère à l’échelle mondiale via des distributeurs à valeur ajoutée et des agents commerciaux. La répartition géographique de son chiffre d’affaires en 2025 montre une dominance des marchés Français et Allemand (47% du CA et 43% respectivement). Avec l’acquisition de Glacier Computer LLC, Logic Instrument renforce sa présence aux États-Unis.

Actionnariat

Logic Instrument est cotée sur Euronext Growth Paris sous le code ISIN FR0000044943 (ALLOG). Son actionnariat est structuré comme suit :

Archos SA : 24,23 % du capital, principal actionnaire et maison mère, offrant un soutien stratégique et financier.

Le reste du capital est détenu par des investisseurs institutionnels, des actionnaires individuels et des flottants. Les données précises sur les autres actionnaires ne sont pas détaillées publiquement dans les sources disponibles.

La capitalisation boursière de l’entreprise s’élève à environ 21,7 M€ (au 09 aout 2025), avec un total de 9 079 578 titres.

Stratégie

La stratégie de Logic Instrument repose sur plusieurs axes majeurs :

Renforcement de la souveraineté technologique : L’entreprise mise sur des partenariats stratégiques, comme celui signé en juillet 2025 avec Eurotempest, pour produire des équipements certifiés TEMPEST, essentiels pour protéger les données sensibles dans les secteurs de la défense et des infrastructures critiques. Une usine dédiée de 2200 m² en Essonne ouvrira au deuxième trimestre 2026, soutenue par un prêt stratégique de 1 M€ de la DGA/BPI-Definvest.

Croissance externe : Les acquisitions d’Elexo (2023), Artic Distribution (janvier 2025) et Glacier Computer LLC (mars 2025) visent à élargir l’offre produit et à pénétrer de nouveaux marchés, notamment aux États-Unis.

Innovation et certification : Logic Instrument s’appuie sur ses certifications (AQAP 2110, NCAGE) pour répondre aux exigences des marchés critiques et continue d’investir dans la R&D pour maintenir son avantage technologique.

Expansion internationale : L’entreprise consolide sa présence en Europe (Allemagne, Royaume-Uni) et aux États-Unis tout en développant des réseaux de distribution à l’échelle mondiale.

Cybersécurité et performance réseau : Via sa filiale Elexo, Logic Instrument a renforcé son positionnement dans l’analyse de la performance réseau et la cybersécurité grâce à un partenariat avec APCON en 2025.

L’objectif à court terme est d’atteindre un chiffre d’affaires de 50 M€ en 2025, avec une amélioration significative de la rentabilité.

Relation client/fournisseur

Relation client

Logic Instrument adopte une approche centrée sur la satisfaction client, particulièrement dans les secteurs exigeants de la défense et de l’industrie. L’entreprise s’appuie sur des solutions sur mesure, répondant aux besoins spécifiques de robustesse et de fiabilité. La digitalisation et l’utilisation de systèmes CRM permettent une personnalisation accrue des interactions, avec une attention particulière portée à la réactivité et à la transparence, des éléments clés dans la fidélisation des clients dans ces secteurs. Les contrats majeurs, comme celui avec la défense allemande, témoignent de la confiance accordée par les clients institutionnels.

Relation fournisseur

Logic Instrument gère un poste fournisseurs en forte augmentation (+6,6 M€ entre fin 2024 et mi-2025), reflétant une activité intense et une dépendance accrue envers ses partenaires pour soutenir la croissance. L’entreprise collabore probablement avec des fournisseurs spécialisés dans les composants électroniques et les matériaux durcis, essentiels à ses produits. La certification AQAP 2110 garantit des standards élevés dans la gestion de la chaîne d’approvisionnement, renforçant la fiabilité des relations fournisseurs.

Analyse financière

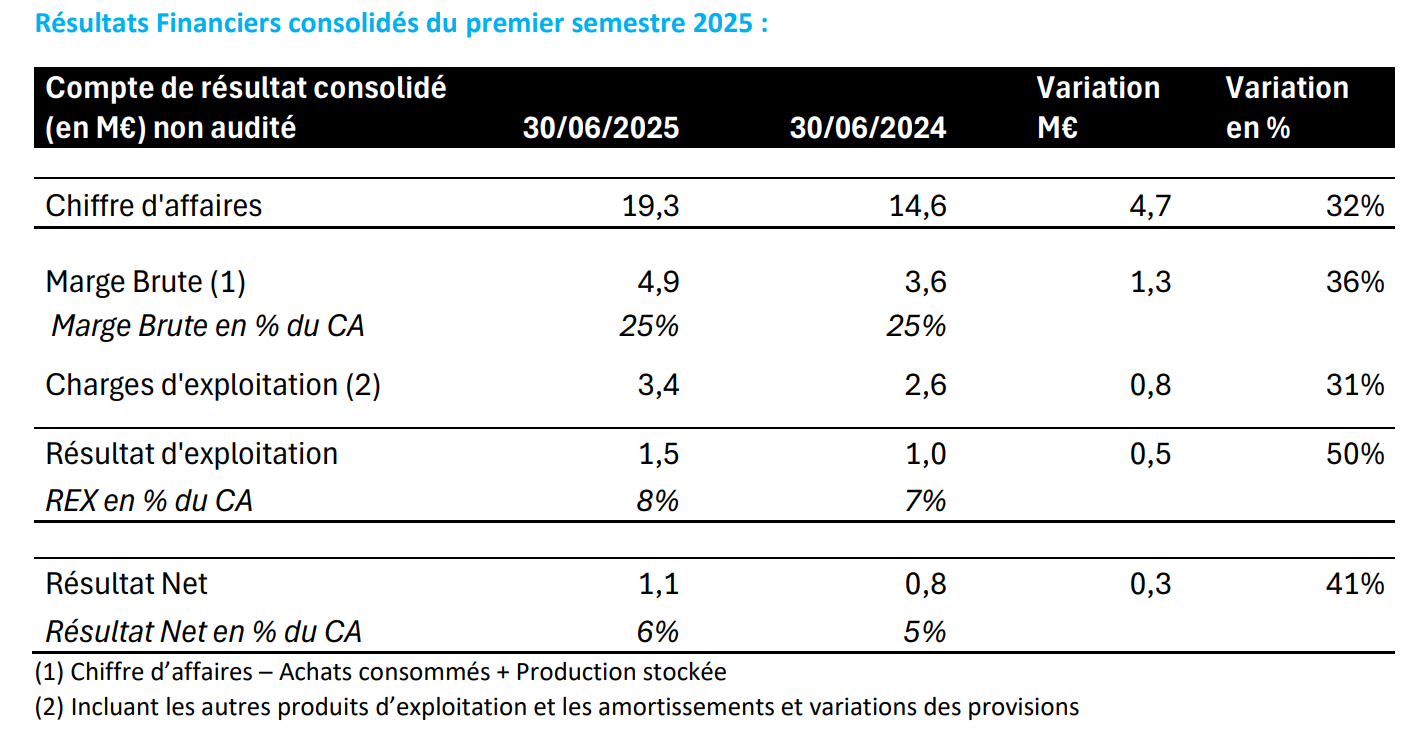

Résultats financiers récents (S1 2025)

Les données financières consolidées non auditées pour le premier semestre 2025 montrent une performance robuste :

Chiffre d’affaires : 19,3 M€, en hausse de 32 % par rapport à S1 2024 (14,6 M€), dont 2,3 M€ attribuables aux acquisitions d’Artic Distribution (0,5 M€) et Glacier Computer LLC (1,8 M€), le reste provenant de la croissance organique.

Marge brute : 4,9 M€ (25 % du CA), en progression de 36 %.

Charges d’exploitation : 3,4 M€, en hausse de 31 %, en ligne avec l’augmentation de l’activité. A noter des charges de personnel relativement stable (1.9M€ sur le S1), ce qui démontre que l’intégration de nouvelles sociétés n’a pas amenée de surcharge.

Résultat d’exploitation (REX) : 1,5 M€ (8 % du CA), en hausse de 50 % par rapport à S1 2024.

Résultat net : 1,1 M€ (6 % du CA), en progression de 41 %.

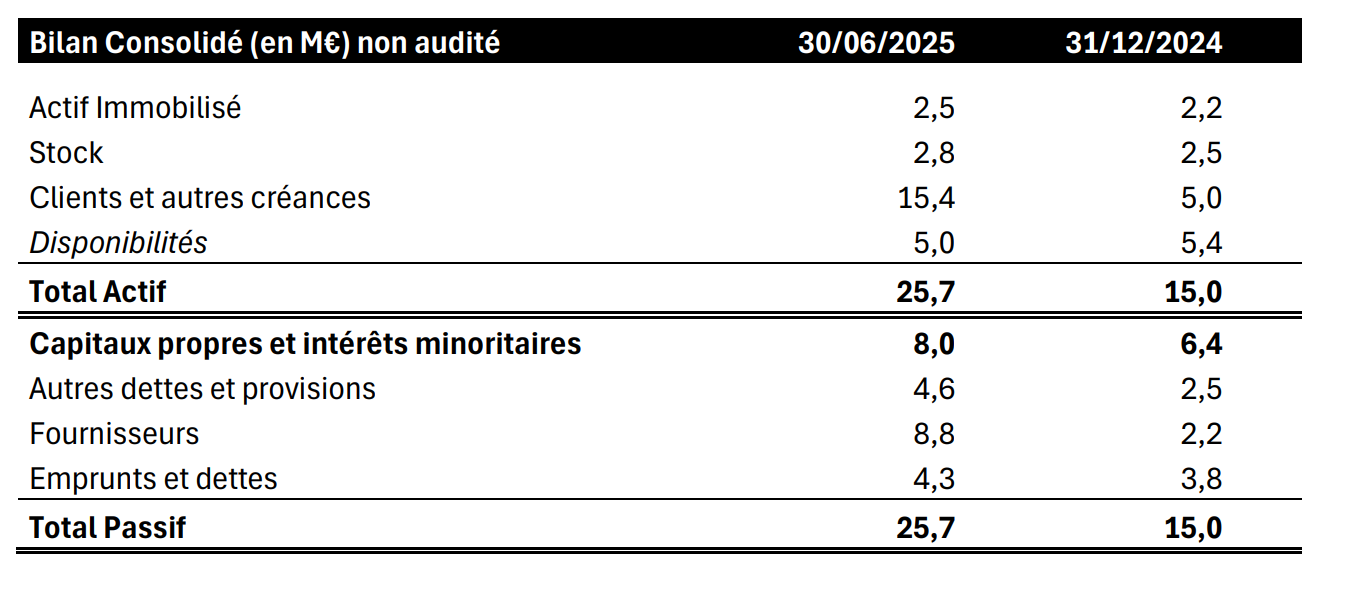

Bilan consolidé (au 30/06/2025) :

Actif total : 25,7 M€ (contre 15 M€ fin 2024). Poste clients : 15,4 M€ (forte hausse due aux ventes de juin 2025).

Capitaux propres : 8 M€ (+1,6 M€ sur 6 mois).

Trésorerie : 5 M€, stable malgré le remboursement de 50 % du prêt lié à l’acquisition d’Elexo.

Poste fournisseurs : 8,8 M€ (forte augmentation liée à l’activité).

Dette nette de -618K€. Gearing de 54%

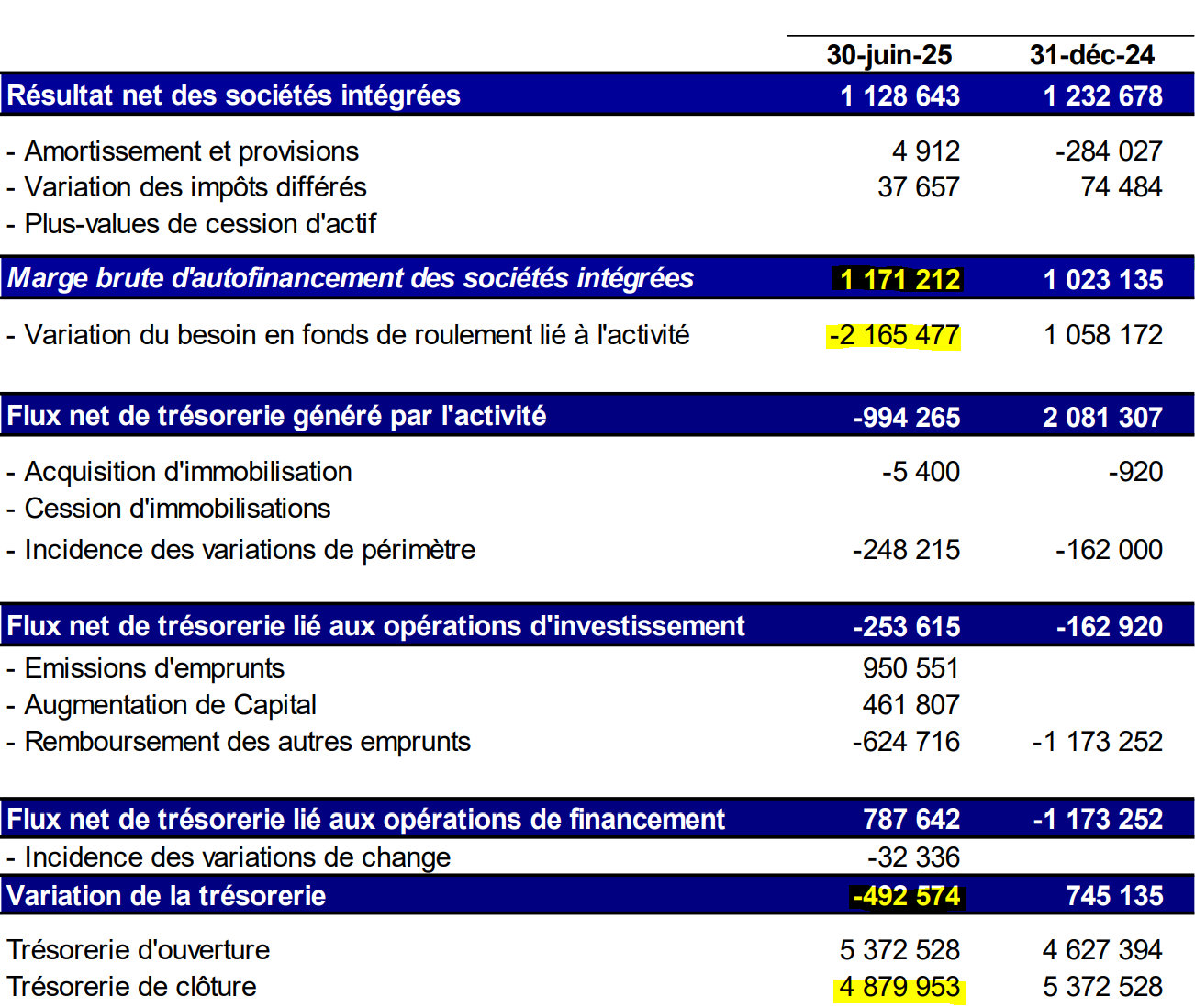

Trésorerie (au 30/06/2025) :

MBA sur le S1 supérieur à la MBA de l’année 2024. Elle permet de couvrir largement les tombée d’emprunts. Néanmoins, fort effet BFR avec la hausse importante du poste client a fin juin, effet photo. Cela donne des CFO négatif de 994K€.

A cela, s’ajoute les entrées dans le périmètre des deux acquisitions pour 248K€.

Sur la dette bancaire, l’exigible à -1 an est de 1.7M€. La trésorerie permet de couvrir, tout comme les CFO sur le S2 qui devraient repasser positif avec une normalisation du BFR du fait d’une facturation fin S1 de 7.661k€ en Allemagne.

Augmentation de capital sur le S1 liée aux filiales. Pas d’instrument dilutif sur la société.

Trésorerie de clôture de 4.9M€

Analyse

Croissance soutenue : La croissance de 32 % du CA reflète une forte dynamique, portée par les acquisitions et une demande croissante pour les solutions durcies. Cette croissance démontre par ailleurs la très bonne capacité d’ALLOG pour l’intégration de société racheté, à l’mage de la bonne intégration d’Elexo.

Rentabilité améliorée : Le REX à 8 % et le résultat net à 6 % montrent une bonne maîtrise des coûts, malgré l’augmentation des charges d’exploitation. On constate que l’entreprise bénéficie d’un effet de levier sur son exploitation. Elle n’a pas besoin d’augmenter ses charges pour augmenter son CA.

Structure financière saine : Les capitaux propres en hausse et une trésorerie stable indiquent une solidité financière, bien que l’augmentation des postes clients et fournisseurs suggère un besoin de gestion rigoureuse du BFR (besoin en fonds de roulement).

Dépendance aux acquisitions : Une part significative de la croissance (2,3 M€ sur 4,7 M€) provient des acquisitions, ce qui expose l’entreprise à des risques d’intégration. Néanmoins, comme inscrit en amont, ce risque reste moindre du fait de la bonne intégration d’Elexo.

Forecast (prévisions 2025-2026)

Prévisions 2025

Logic Instrument ambitionne un chiffre d’affaires proche de 50 M€ pour l’ensemble de l’année 2025, contre 27,4 M€ en 2024 (+68 %). Cette prévision repose sur :

La consolidation des acquisitions récentes (Elexo, Artic Distribution, Glacier Computer).

La montée en puissance des contrats dans la défense, notamment avec l’Allemagne.

Le développement du marché TEMPEST, estimé à 50 M€ par an en France, avec l’ouverture de l’usine en Essonne en 2026.

La rentabilité devrait continuer de s’améliorer, avec un REX attendu autour de 8-10 % du CA, soutenu par des marges brutes stables et une optimisation des charges.

Prévisions 2026

Chiffre d’affaires : Une croissance de 20-30 % par rapport à 2025 est envisageable, soit un CA potentiel de 60-65 M€, grâce à l’usine TEMPEST et à l’expansion aux États-Unis. Le contrat MASTOC (75M€) devrait également débuter en 2026 pour s’étaler jusqu’en 2027.

Rentabilité : Le REX pourrait atteindre 10-12 % du CA, avec une meilleure absorption des coûts fixes et des synergies issues des acquisitions.

Risques : Les incertitudes liées aux tensions géopolitiques, aux fluctuations des coûts des composants électroniques et aux défis d’intégration des nouvelles filiales pourraient peser sur les résultats.

Price Target à horizon fin 2026

Le cours actuel de l’action Logic Instrument (ALLOG) est de 2,32 € (au 09 aout 2025), avec une capitalisation boursière de 21,73 M€. Les analystes de GreenSome Finance ont fixé un objectif de cours à 2,60 € à trois mois (potentiel de +26,2 % au 17 juillet 2025).

Rapport GreenSome Finance : Rapport

Estimation à fin 2026

En tenant compte des prévisions de croissance et de rentabilité, ainsi que des multiples de valorisation du secteur (PER moyen des entreprises technologiques sur Euronext Growth ~15), nous pouvons estimer :

Hypothèse optimiste : Si Logic Instrument atteint un CA de 65 M€ en 2026 avec un résultat net de 6-7 % (soit 3,9-4,5 M€), si nous prenons un PER stable de 9x, cela donne une valorisation à 37,8M€ soit un prix par action de 4,16€.

Hypothèse prudente : En cas de croissance plus modérée (CA de 55 M€, résultat net de 5 %), avec un PER de 9, la valorisation serait d’environ 24,75 M€, soit un cours cible de 2,73 €.

Price target moyen à fin 2026 : 2,73 - 4,16 €, représentant un potentiel de hausse de 17-78% par rapport au cours actuel. Cette estimation prend en compte les risques d’exécution (intégration des acquisitions, dépendance au secteur défense) et les opportunités liées au marché TEMPEST et à l’expansion internationale.

Conclusion

Logic Instrument est une entreprise en forte croissance, portée par une stratégie ambitieuse de souveraineté technologique, d’expansion internationale et d’innovation dans les solutions durcies. Les acquisitions récentes et les partenariats stratégiques renforcent son positionnement, mais la dépendance aux contrats de défense et la gestion du BFR restent des points de vigilance.

Les perspectives financières sont prometteuses, avec un objectif de CA ambitieux pour 2025 et une rentabilité en amélioration. Le cours cible à fin 2026 suggère un fort potentiel de valorisation, sous réserve d’une exécution réussie de la stratégie.

Je tiens à préciser que je suis actionnaire de l'entreprise. Cet article ne constitue pas une recommandation d'achat ou de vente. Je n'ai pas l'intention d'acheter ou de vendre ALLOG dans les prochains jours.

Merci pour l’analyse!

Il y a quelques mois, le CEO a indiqué sur LinkedIn qu’en 2026, ils devraient réaliser un chiffre d’affaires de 75 M€. Qu’en pensez-vous ?