Planisware : Le Nasdaq made in France ?

Analyse complète sur Planisware, éditeur de logiciel SaaS, qui génère une marge de FCF de 29%, un ROE de 24% et une croissance des ventes de 17% sur le dernier exercice.

Short view :

Company : Planisware

Ticker : PLNW

Market cap : 1.61M€

Revenue : 183M€

EBITDA : 65M€ (35.2% EBITDA margin)

EV/Sales : 6.9x

EV/EBITDA : 25x

Historique et Évolution de Planisware

Origines et Fondation

Planisware a été fondée en 1996 à Paris, en France, par quatre ingénieurs, avec pour mission de développer des solutions logicielles innovantes pour la gestion de projets. Initialement axée sur le marché pharmaceutique, l’entreprise a rapidement élargi son champ d’action à d’autres secteurs grâce à ses solutions robustes.

Transition et Croissance

Au fil des années, Planisware s’est imposée comme un leader dans l’édition de logiciels SaaS (Software-as-a-Service) pour la gestion de portefeuilles de projets, notamment dans ce qu’elle appelle la « Project Economy ». La société a misé très tôt sur le marché américain, où elle est devenue un acteur majeur, notamment auprès de clients comme Pfizer et Sanofi. En 2023, Planisware a franchi une étape clé avec son introduction en bourse sur Euronext Paris (Compartiment A, code ISIN FR001400PFU4, ticker PLNW), marquant son ambition de renforcer sa croissance mondiale.

Expansion Internationale

Aujourd’hui, Planisware opère dans 16 bureaux à travers le monde, avec environ 750 employés, et sert plus de 600 clients dans plus de 30 pays. La société a élargi son portefeuille client pour inclure des entreprises internationales, des ETI (entreprises de taille intermédiaire) et des entités publiques, tout en diversifiant ses secteurs d’activité, notamment l’automobile, la pharmacie, la distribution, et l’aéronautique.

Activités et Portefeuille de Produits

Un Leader dans les Logiciels SaaS de Gestion de Projets

Planisware est un éditeur de logiciels SaaS B2B spécialisé dans la gestion de projets et de portefeuilles de projets. Ses solutions permettent aux organisations de planifier, exécuter et optimiser leurs projets stratégiques, en alignant les activités sur les objectifs d’entreprise. Les produits phares incluent Planisware Enterprise et Planisware Orchestra, conçus pour gérer les budgets, les plannings, les ressources, et les risques.

Solutions et Fonctionnalités

Planisware Enterprise : Une solution complète pour gérer les budgets, les business plans, les plannings, les ressources et les livrables, utilisée par des entreprises comme Sanofi, Société Générale, et Pernod Ricard. Elle intègre des outils d’estimation basés sur l’IA, des workflows basés sur les rôles, et des analyses dynamiques.

Planisware Orchestra : Une plateforme cloud clé en main pour rationaliser la prise de décision, favoriser la collaboration, et assurer les meilleures pratiques. Elle prend en charge des méthodologies agiles (Scrum, SAFe, Kanban) et hybrides.

Nouvelles Offres : En 2024, Planisware a introduit un mode de livraison par licences annuelles pour répondre aux besoins des clients du secteur de la défense nécessitant des solutions sur site.

Marchés et Secteurs

Planisware opère dans divers secteurs, notamment l’automobile (ex. : Continental, Forvia), la pharmacie (ex. : Takeda, Pfizer), la distribution (ex. : Coles), et l’aéronautique (ex. : Martin-Baker). Sa répartition géographique des revenus en 2024 est : Europe (47,5 %), Amérique du Nord (43,8 %), et autres régions (8,7 %).

Actionnariat et Gouvernance

Structure de l’Actionnariat

Planisware est cotée sur Euronext Paris depuis octobre 2023. À l’issue de l’IPO, les fondateurs-dirigeants détiennent environ 65 % du capital, Ardian (fonds d’investissement présent depuis 2003) a réduit sa participation et le flottant représente 32 %. Les dirigeants et salariés détiennent 4,9 %.

Conseil d’Administration et Leadership

Pierre Demonsant : Cofondateur et président exécutif, il pilote la vision stratégique.

Loïc Sautour : Directeur général, en charge des opérations et de la croissance.

Benoît d’Amécourt : Membre clé de la direction, impliqué dans les relations investisseurs.

Le conseil d’administration inclut des représentants des fondateurs et des experts externes,.

Confiance des Actionnaires

Malgré une valorisation jugée élevée lors de l’IPO (34 fois le chiffre d’affaires), la confiance des fondateurs, qui restent majoritaires, et la croissance soutenue des revenus assurent un alignement des intérêts des actionnaires. Cependant, certains analystes notent que la cession partielle d’Ardian lors de l’IPO a suscité des débats sur la valorisation.

Stratégie de Croissance et Positionnement

Croissance Organique et Innovation

Planisware vise une croissance annuelle des revenus de 17-18 % à l’horizon 2026, portée par la demande croissante pour ses solutions SaaS. L’entreprise investit dans l’innovation, notamment l’intégration de l’IA pour améliorer l’estimation et la gestion des projets.

Expansion Internationale et Diversification

La société renforce sa présence dans des marchés clés comme les États-Unis et le Benelux, avec une nouvelle implantation en Belgique en 2025. Elle cible également de nouveaux secteurs, comme la défense, avec des offres adaptées.

Rentabilité et Discipline Financière

Planisware maintient une forte rentabilité (marge d’EBITDA ajusté de 31 % en 2024, objectif de 35 % d’ici 2026) et un taux de conversion de trésorerie élevé, tout en investissant dans la R&D pour soutenir la croissance à long terme.

Relations avec les Clients

Planisware sert environ 600 clients, incluant des leaders comme Philips, Boston Scientific, et Takeda. Ses solutions sont adoptées pour leur capacité à gérer des portefeuilles complexes, comme lors du développement du vaccin à ARN messager de Pfizer pendant la crise du Covid-19. L’entreprise organise des événements comme l’Exchange25 UK et le PPM Tour Copenhagen 2025 pour renforcer les relations avec sa communauté de clients.

Analyse Financière

Résultats Récents : 2024 et Q1 2025

2024 (Annuel) :

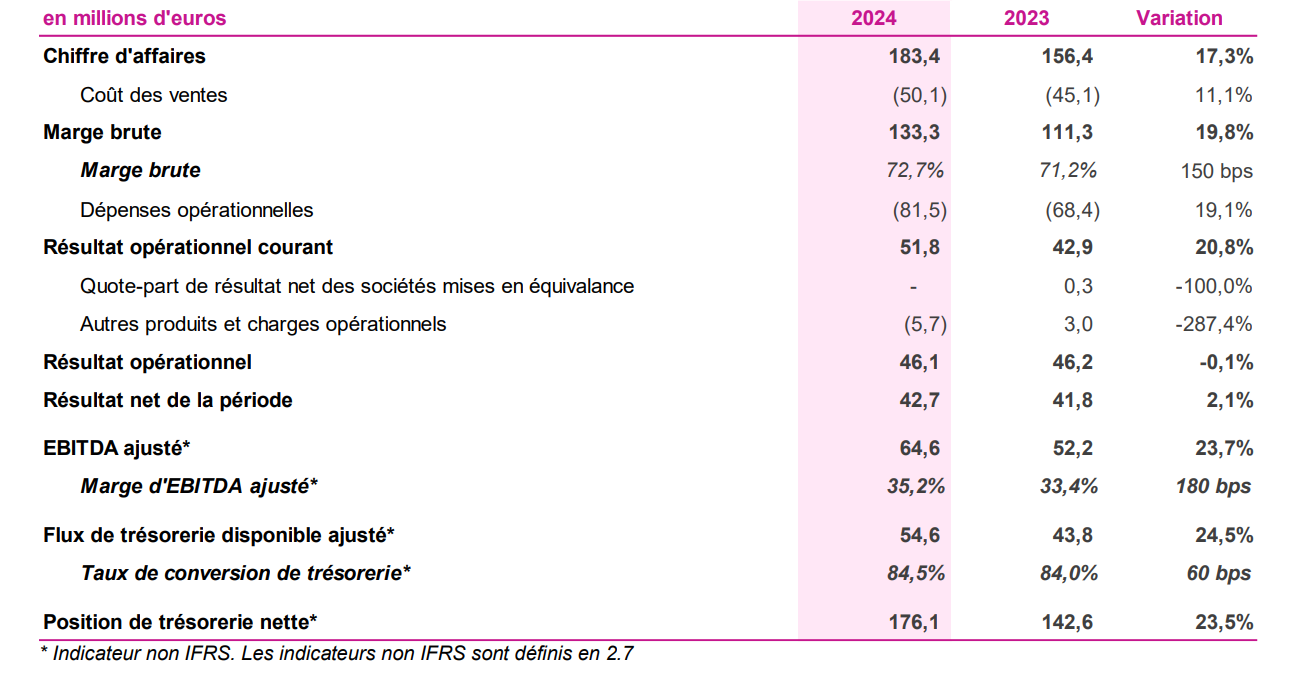

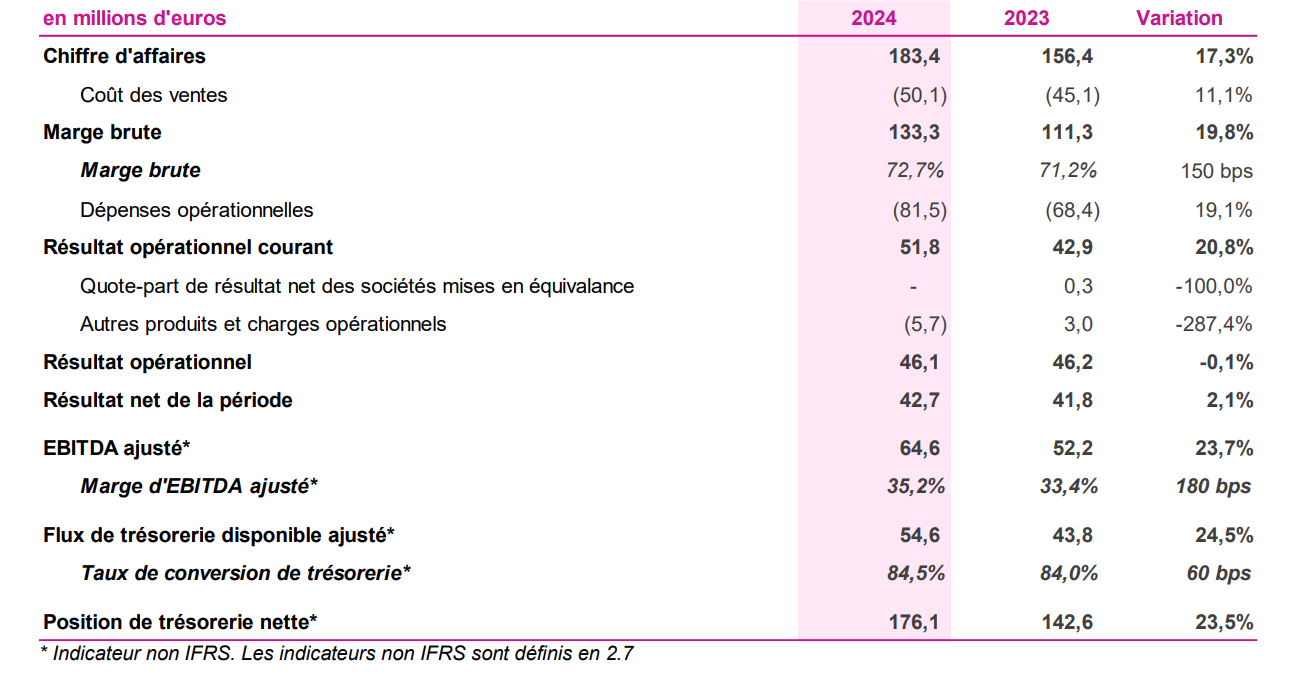

Chiffre d’affaires : 183,4 millions EUR (+17,3 % à taux de change courants, +17,4 % à taux constants). La partie nord-américaine est la plus contributrice en terme de croissance sur l’année (+17.3%) avec un puissant S2 du fait de finalisation de signature de contrat. L'Europe est plus en retrait (croissance de 14.5%), du fait de prise de commande plus faible au S2 résultant de la situation macro morose.

Chiffre d’affaires récurrent : 162,7 millions EUR (89 % du total, +21,0 % à taux constants). Sur les bases 2024, Planisware est valorisé 10x son ARR.

Marge d’EBITDA ajusté : 35.2 %, en ligne avec les objectifs et en progression par rapport à N-1, explicable par l’effet ciseau d’une base de charge peut variable et d’une croissance des revenus plus importante.

Le RO reste stable du fait de 5.7M€ de charges OP résultant des couts de l’IPO

La génération de trésorerie a été particulièrement forte avec un flux de trésorerie disponible ajusté atteignant 54,6 millions d'euros, en hausse de +24,5% par rapport à 2023. Cela représente un taux de conversion en trésorerie disponible de 84,5%, supérieur à l’objectif de 80% pour 2024. La position de trésorerie nette était de 176,1 millions d'euros (soit plus de 10% du market cap) le 31 décembre 2024, par rapport à 142,6 millions d'euros le 31 décembre 2023 et 156,4 millions d'euros le 30 juin 2024.

Q1 2025 :

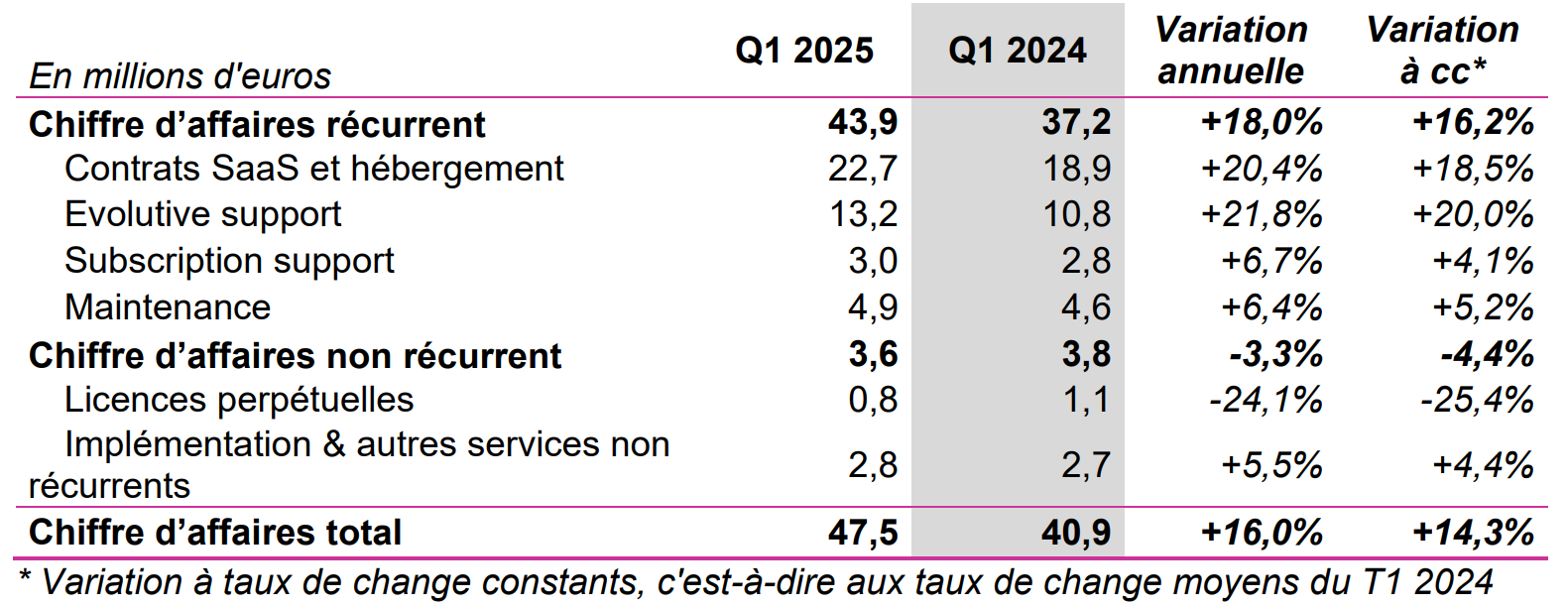

Chiffre d’affaires : 47,5 millions EUR (+16,0 % à taux courants, +14,3 % à taux constants).

Croissance portée par le SaaS, malgré des cycles de vente plus longs dus aux incertitudes macroéconomiques.

ARR représente 92% du CA total, encore en hausse et démontrant encore la viabilité et visibilité du business.

Forces et Faiblesses Financières

Forces :

Forte récurrence des revenus (89 % en 2024).

Croissance soutenue (+17,3 % en 2024) et rentabilité élevée.

Taux de conversion de trésorerie élevé, renforçant la liquidité.

Faiblesses :

Cycles de vente allongés en raison des incertitudes économiques.

Valorisation élevée (25x l’EBITDA), pouvant limiter l’attrait pour certains investisseurs.

Prévisions pour l’Avenir

Perspectives de Croissance 2025

Planisware anticipe une croissance des revenus dans la fourchette haute de 15-20 % pour 2025, malgré les incertitudes macroéconomiques. Cette prévision est soutenue par un pipeline commercial robuste et une demande croissante pour des solutions de gestion de projets.

Défis et Opportunités

Défis : Les cycles de vente allongés et les incertitudes économiques pourraient retarder la signature de nouveaux contrats.

Opportunités : L’expansion dans de nouveaux secteurs (défense, retail) et l’innovation (IA, licences sur site) devraient soutenir la croissance.

Objectif de Prix à l’Horizon Fin 2026

Facteurs Haussiers et Baissiers

Haussiers :

Croissance soutenue (17-18 % visée jusqu’en 2026).

Forte récurrence des revenus et rentabilité croissante.

Positionnement dans un marché en expansion (Project Economy).

Baissiers :

Valorisation élevée, jugée « dissuasive » par certains analystes.

Risques liés aux incertitudes économiques et aux cycles de vente.

Estimation du Prix Cible

1 - DCF

Un modèle DCF basé sur les flux de trésorerie disponibles donne les projections suivantes :

Revenus projetés : Croissance de 17 % par an de 2025 à 2029, passant de 214,6 millions EUR (2025) à 402,0 millions EUR (2029).

EBITDA : Marge de 31 % en 2025, atteignant 35 % en 2026-2029.

FCF : 80 % de l’EBITDA, reflétant de faibles besoins en capex.

WACC : 8 %, basé sur un bêta de 1,0 et une structure financière saine.

Taux de croissance perpétuelle : 2,5 %.

Valeur d’entreprise : 1 748,7 millions EUR, dont 1 426,7 millions EUR pour la valeur terminale.

Prix par action : 25,00 EUR (1 748,7 millions EUR ÷ 70 millions d’actions).

Sensibilité :

WACC à 9 % : Prix par action de ~23,50 EUR.

Taux de croissance perpétuelle à 3 % : Prix par action de ~26,50 EUR.

Le prix cible DCF de 25,00 EUR à fin 2026 suggère une hausse modérée de 8 % par rapport au cours actuel, reflétant une valorisation conservatrice compte tenu de la forte récurrence des revenus, mais limitée par une valorisation déjà élevée.

2 - Comparable

Qui sont les concurrents direct de Planisware ? Il y en a un certain nombre outre-Atlantique avec Monday.com, Adobe, Workday, Oracle, ServiceNow (pas outre-Atlantique), SAP, Microsoft…

Dans ce secteur, la moyenne pondérée par capitalisation sur un des ratio les plus parlant, à savoir la VE/CA (entreprise low capex, forte croissance, forte marge), est de 10,77x. La décote de Planisware est de 3.89 points sur ce ratio. Avec un ratio dans la moyenne, Planisware pourrait être évalué à environ 32€.

Par rapport à ses concurrents, Planisware semble donc subir une décote qui peut s’expliquer par la taille de l’entreprise sur le marché mondial des logiciels, la cotation sur Euronext, où les valorisations sont plus faibles que sur le Nasdaq, ou encore du faible historique boursier de la valeur.

Notre juste valorisation peut donc être établie à 28.5€, ce qui est proche de le moyenne de prix des différents analystes qui elle se situe à 27.9€.

Conclusion : Perspectives et Défis pour Planisware

Un Acteur Solide dans un Marché en Croissance

Planisware est bien positionnée dans la « Project Economy », avec une offre SaaS robuste et une présence mondiale croissante. Sa capacité à servir des clients prestigieux et à innover (IA, agilité) renforce son attractivité.

Risques à Surveiller

Les cycles de vente allongés, la concurrence dans le secteur des logiciels de gestion de projets, et une valorisation élevée constituent des défis. La dépendance aux infrastructures cloud peut également poser des risques en termes de coûts et de cybersécurité.

Potentiel d’Investissement

Avec une croissance soutenue, une forte rentabilité, et un positionnement stratégique, Planisware offre un potentiel d’investissement attractif, particulièrement pour les investisseurs tolérant une valorisation premium qui pourrait sur le CT freiner l’appréciation du cours.

Je tiens à préciser que je suis actionnaire de l'entreprise. Cet article ne constitue pas une recommandation d'achat ou de vente. Je n'ai pas l'intention d'acheter ou de vendre PLANISWARE dans les prochains jours.