SAMSE : Bravo les hommes en bleu, pour la décote !

Une entreprise qui cache ses fondamentaux au marché. Un retour à 180€/action (+28%) permettrait de combler cette décote sans pour autant valoriser le business. Découvrez pourquoi ⬇️

Short view :

Company : SAMSE

Ticker : SAMS

Market cap : 478M€

Revenue : 1 932M€ pour l’exercice 2024

EBITDA : 126M€ (6.5% EBITDA margin)

EV/Sales : 0.51x

EV/EBITDA : 7.85x

Depuis sa fondation en 1920 à Grenoble, le Groupe Société Anonyme des Matériaux du Sud-Est (S.A.M.S.E.), à l’origine filiale des ciments Vicat, s’est imposé comme un pilier indépendant de la distribution de matériaux de construction et d’outillage en France. Coté à la Bourse de Paris, ce leader régional, fort de ses 430 points de vente et 23 enseignes emblématiques comme Samse, Doras ou L’Entrepôt du Bricolage, répond aux besoins des professionnels du BTP comme des particuliers. Avec une stratégie de croissance externe audacieuse et un ancrage fort dans le sud et l’est de la France, SAMSE allie tradition et innovation pour rester compétitif dans un secteur en pleine mutation. Cet article explore l’histoire, les performances financières et la valorisation de SAMSE, offrant un éclairage sur son potentiel pour les investisseurs et les acteurs du marché à l’horizon 2025.

Présentation du Groupe SAMSE

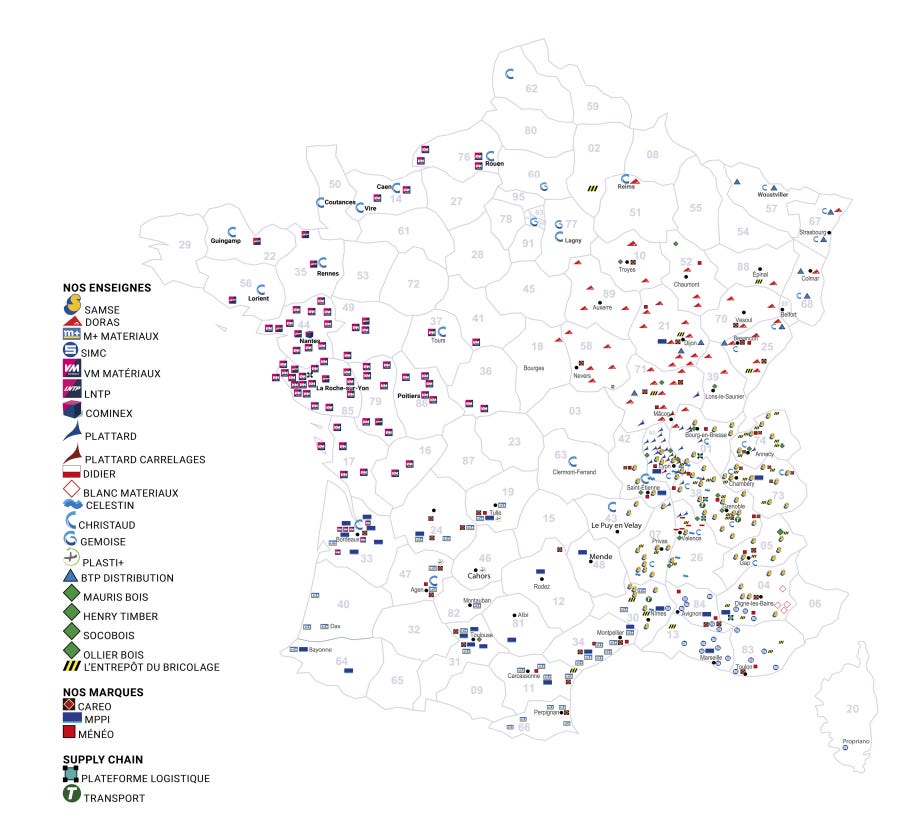

Fondé en 1920 à Grenoble, en Isère, le Groupe SAMSE est un acteur majeur de la distribution de matériaux de construction et d’outillage en France, reconnu pour son indépendance et son ancrage régional. Coté à la Bourse de Paris (Euronext Paris, ticker : SAMS) depuis 1925, SAMSE a su évoluer d’une entreprise locale à un groupe national, tout en restant fidèle à ses racines alpines. Avec un réseau de 430 points de vente répartis dans 68 départements, principalement dans le sud et l’est de la France, et plus de 7 300 employés, SAMSE se positionne comme le premier distributeur indépendant français dans son secteur, défiant les géants comme Saint-Gobain avec sa filiale Point.P.

Une histoire de résilience et de croissance

L’histoire de SAMSE commence avec le groupe Vicat, fabricant de ciment, qui crée l’entreprise pour distribuer ses produits. Introduite en bourse dès 1925, SAMSE prend son indépendance vis-à-vis de Vicat en 1949, marquant le début d’une stratégie autonome. Sous la direction de figures clés comme Patrice Joppé et Paul Bériot (1970-2006), l’entreprise diversifie ses activités et accélère sa croissance externe. Des acquisitions majeures, telles que SIMC (1992), Doras (2004), M+ Matériaux (2008), et Plattard (2009), renforcent son portefeuille et élargissent sa couverture géographique.

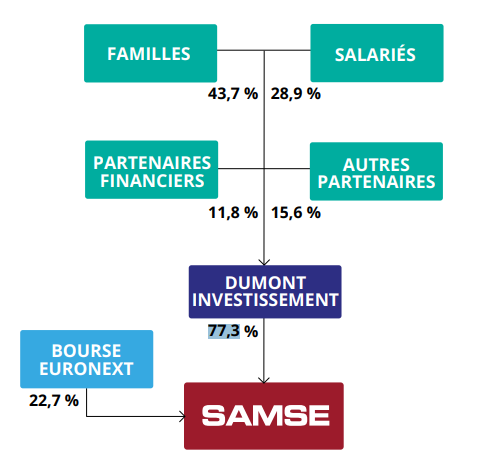

En 2020, SAMSE se confronte à la grande finance mondiale. Son partenaire, CRH (acteur majeure du négoce et la construction mondiale), qui possédait une option sur le capital du groupe SAMSE change de direction. Le nouveau PDG souhaite recentrer CRH sur son activité propre et revend la participation de CRH dans SAMSE et l’option d’achat sur le capital à BLACKSTONE. Le management, avec en tête de proue celui qui deviendra le nouveau commandant, Laurent Chameroy, fait appel aux familles historiques Bériot/Joppé/Malfait, aux salariés et aux partenaires bancaires afin de préserver l’indépendance du groupe et de racheter la participation de Blackstone. L’opération est une réussite. La holding de contrôle DUMONT INVESTISSEMENT (du nom de la rue du premier siège) sécurise 77,3% du capital du groupe.

Activités et portefeuille diversifié

Le Groupe SAMSE opère dans deux segments principaux : le négoce et le bricolage.

Négoce (80 % des ventes) : Ce segment cible les professionnels du bâtiment et des travaux publics, offrant des matériaux de construction (ciment, bois, acier, etc.) et des solutions techniques spécialisées. Les enseignes phares incluent Samse (107 agences), Doras (62 agences), M+ Matériaux (76 agences), VM Matériaux (acquisition 2024) (70 agences), SIMC, Plattard, Christaud, et Célestin. Ces marques se distinguent par leur expertise locale et leur capacité à répondre aux besoins complexes des chantiers.

Bricolage (DIY) : Destiné aux particuliers et aux artisans, ce segment propose des produits pour la rénovation, la décoration et l’outillage à travers l’enseigne L’Entrepôt du Bricolage (37 pdv). Ces magasins, souvent situés en périphérie urbaine, misent sur l’accessibilité et le conseil client.

Avec 23 enseignes au total, SAMSE couvre une gamme complète de produits et services, de la fourniture brute à l’accompagnement technique.

Positionnement et forces stratégiques

SAMSE se distingue par son modèle hybride, combinant la proximité d’un acteur régional avec la puissance d’un groupe national. Membre du MCD group (Materials and Components Distribution), le groupe bénéficie de partenariats stratégiques et d’une force d’achat collective, tout en maintenant une autonomie opérationnelle. Ses 430 points de vente, répartis dans des zones à forte activité économique (Auvergne-Rhône-Alpes, PACA, Bourgogne-Franche-Comté), lui confèrent une couverture dense et une connaissance fine des marchés locaux.

L’entreprise mise également sur l’innovation et la durabilité. Elle intègre des technologies modernes (Google Analytics, Drupal, React) pour optimiser ses processus et améliorer l’expérience client, tout en soutenant des initiatives sociales via la Fondation SAMSE, notamment pour l’égalité des genres. Sa stratégie de croissance externe, illustrée par des acquisitions ciblées, renforce sa résilience face à la concurrence et aux fluctuations du marché de la construction.

En résumé, le Groupe SAMSE allie héritage centenaire et vision moderne, positionnant l’entreprise comme un leader indépendant capable de répondre aux défis d’un secteur en pleine transformation, tout en capitalisant sur les opportunités de la rénovation énergétique et de la construction durable.

Données financières

Le groupe SAMSE réalise une année 2024 compliquée du fait essentiellement d’un environnement économique mauvais. D’une part, la France a connu une forte baisse de sa demande de construction de nouveaux logements, entrainant une baisse sur le négoce. D’une autre part, cette baisse de la demande s’est également fait ressentir sur le marché de Bricolage, avec un net recul des ventes sur l’ensemble du marché.

La croissance des revenus est de 2,3% par rapport à 2023 mais en baisse de 10% à périmètre comparable du fait de l’intégration de la partie VM Matériaux racheté au groupe Herige au cours de l’année 2024.

Avec ces acquisitions sur la partie négoce, le chiffre d’affaires de l’activité Négoce s’établit ainsi à 1 540 M€, en augmentation de 3,9%. A périmètre comparable, il affiche un recul de 12,1% à périmètre comparable. L’activité Bricolage enregistre une baisse annuelle de 3,6%. Il est bon ici de noter la surperformance du groupe SAMSE par rapport à un marché du bricolage en recul de 5% sur la France en 2024.

Le Résultat Opérationnel Courant du groupe s’élève à 52,2 M€ en retrait de 50,0 % (soit -52,1 M€) comparé à 2023. Le groupe était porté sur 2023 par un environnement encore porteur, tendance issue du déconfinement et de l’envie des Français sur les aspects rénovation et achat neuf.

Sur l’année, le cout net de l’endettement est de 7.8M€ en hausse de 125% porté par une dette de 296M€ (hors dette loc), dette en forte hausse du fait des acquisitions réalisées sur l’exercice.

Le résultat net des sociétés intégrées ressort ainsi à 28,0 M€ et diminue de 51,3 M€ (-64,7%) par rapport à 2023.

La structure SAMSE reste fortement capitalisée avec des CP de 615,6M€ représentant 36% du total bilan du groupe.

En prenant en compte la trésorerie et sans la dette locative, la dette nette ressort à 175M€ soit un levier de 1.4x. SAMSE dispose d’un levier qui reste faible, malgré un endettement qui commence a devenir notable. La gestion des acquisitions reste saine avec un recours à l’endettement via des partenaires financiers de confiance et qui sont pour certains au capital du groupe.

L’un des principal trésor caché du groupe SAMSE réside dans ses immobilisations corporelles :

Le groupe dispose dans ses comptes de 526M€ d’actifs immobiliers dont 296M€ d’amortissement. Sur ces biens, le groupe détermine la valeur vénale. Il n’y a pas d’expertise récente. Certains biens sont détenus depuis des années ce qui mécaniquement se traduirait par une PV qui n’apparait pas au bilan.

Ici, l’immobilier du groupe représente 110% de la market cap. Le marché envoie donc le signal qu’il ne prend pas en compte l’immobilier ou alors que pour lui, un business générant en 2024, 131M€ de CFO, ne vaut rien.

Nous pouvons également retrancher la dette, afin d’obtenir une situation nette de dette financière. Cela donne une valorisation nette de l’immobilier sans les amortissements de 351M€ soit 73% de la capitalisation boursière en soustrayant la dette aux actifs immobilier du groupe.

Second point, les fonds propres du groupe se montent à 615M€, soit la aussi, un rapport FP/MarketCap de 128% !

Eu regard des fondamentaux, le marché price une entreprise en déconfiture qui ne s’inscrit pas dans l’avenir, ce qui est à l'opposé du groupe SAMSE.

Un ratio FP/MarketCap de 1x, donnerait une valorisation de 179€/action. Si nous souhaitons également pricé le business, ce que le marché ne fait actuellement pas, l’action pourrait attendre 218€/actions.

A noter qu’une valorisation à 179€/180€, nous donne la valorisation du groupe lors du deal avec Blackstone en 2020, soit avant les projets d’expansion du groupe vers l’ouest.

Vous l’aurez compris, valoriser le groupe Samse est un jeu intéressant qui permet de se plonger dans les éléments financiers du groupe qui ne manqueront pas de vous étonner. Nous pourrions envisager de valoriser SAMSE sur son futur, bien que la direction ne soit pas bavarde sur ce point. En étant fidèle à la prudence de la direction et un calculant un FCF sans croissance sur les années à venir, bien que bas en 2024, nous obtenons un prix par action supérieur à 250€, ce qui démontre bien la forte sous valorisation du groupe.

Conclusion

Le Groupe SAMSE, numéro 2 indépendant de la distribution de matériaux de construction en France, est fortement décoté par rapport à ses fondamentaux, avec une juste valeur potentiel supérieur à 180€/action. Sa position stratégique, portée par un réseau de +430 points de vente, une équipe managériale compétente et une gouvernance solide (Dumont Investissement, 77,3 %), en fait un acteur sous-évalué. Le marché oublie de pricer les actifs de la société ou alors fait pire en valorisant le business à ZERO. Malgré un marché de la construction atone, SAMSE est bien placé pour capter la croissance de la rénovation énergétique et une reprise du marché de la construction/rénovation dans sa globalité. Les investisseurs devraient surveiller les résultats du S1 2025 pour confirmer ce potentiel.

Je tiens à signaler que je suis actionnaire de la société. Cet article ne constitue pas une recommandation à l’achat ou à la vente. Je n’ai pas l’intention d’acheter/vendre SAMSE dans les prochains jours.

Dans la trésorerie au bilan il y a de l'affacturage. Chose nouvelle pour SAMSE qui est liée au rachat de la partie Négoce de Herige qui possède cet affacturage. Samse l'a gardé, mais va probablement le régulariser un jour, car ces méthodes comptables ne sont pas la culture de SAMSE. Ainsi, sauf erreur de ma part, j'ai ceci en tréso et dettes :

Trésorerie 121 M€ (page 259 dur RFA)

Découvert bancaire 9 M€ (page 306)

Affacturage 31 M€ (page 289)

Dont dépôt de garantie 4M€ (page 289)

Trésorerie retraité = 85 M€

Dettes financières LT et CT = 214 + 82 = 296 M€ (page 260)

Dette financière nette est donc de 211 M€

Philippe